原創: 周青華 編譯 部件維修內參

今年上半年,奧緯咨詢發布了最新的2019-2029年全球機隊和MRO市場發展報告��。該報告對于MRO維修企業了解未來機隊構成���、掌握MRO新技術發展趨勢��、制定新的能力發展規劃以及確認和投資相關的預算與回報無疑具有重要的意義��!通過報告可以看出����,在未來十年中國和印度無論是在機隊增長還是在維修市場規模增長方面都將保持一枝獨秀的局面�����。

十年機隊增長預測

(2019-2029)

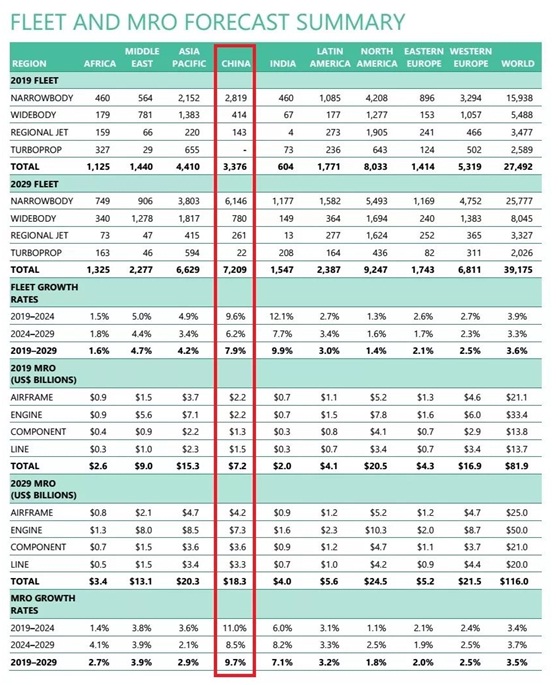

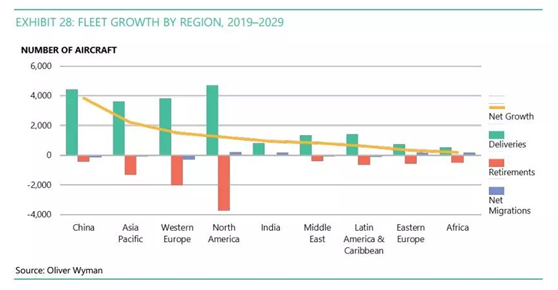

根據預測����,中國機隊將從2019年3376架的規模以7.9%的年均復合增長率增長到2029年的7209架,新接收的飛機比退役飛機數量多出3981架��,十年間飛機數量增加114%�����。到2029年��,包含中國和印度在內的亞太地區機隊將占據全球機隊規模的40%����。

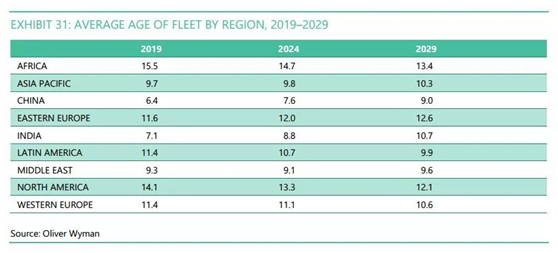

機齡方面,北美和西歐等地區的機隊在未來十年處于一個逐步更新換代的時期����,因此平均機齡也呈現出逐年遞減的一個狀態���。反之���,在中國和印度等新興經濟體,目前的機隊平均機齡處于非常年輕的狀態����,但由于未來幾年這些地區的旅客運輸量持續增長�����,現有的機隊將繼續保持服役,這就導致平均機齡出現一定的增加���。中國的平均機齡將從2019年的6.4增加到2029年的9.0�,這也意味著國內的維修市場將處于一個穩定增長的局面�。

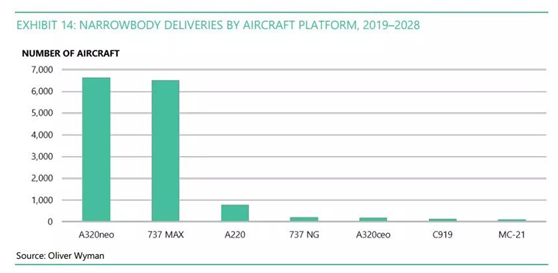

飛機交付方面��,未來十年窄體機的交付量繼續占據主要部分�,占比從2019年的58%上升到2029年的66%,窄體機交付量前三強為A320NEO�����、737MAX和A220��。國產的C919暫時還無法撼動波音和空客的市場壟斷地位�����。

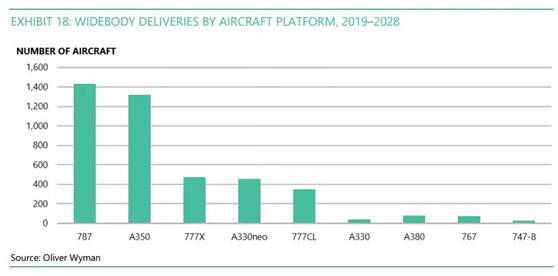

寬體機在未來十年的交付量繼續保持一個穩定的狀態����,占比將從2019年的20%微升到2029年的21%,寬體機交付量前三強為787�����、A350和777X,而A330NEO將緊隨其后�����。

支線客機在未來十年的市場將扮演一個相對次要的角色��,其交付量占比將從2019年的13%降到2029年的8%���。交付量前三強為巴西航空的E-Jet E2、E-Jet和俄羅斯的Superjet 100��。而國產的ARJ21盡管預計未來十年交付量將超過100架�����,但由于其未獲得FAA/EASA的認可�����,所以無法大規模進軍海外市場����。

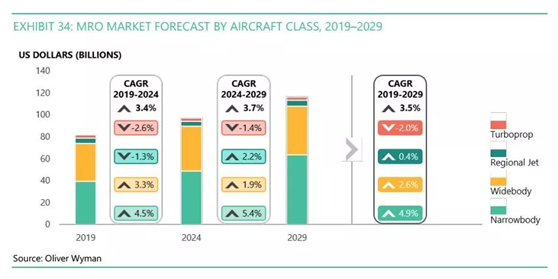

MRO維修市場規模增長預測 (2019-2029)

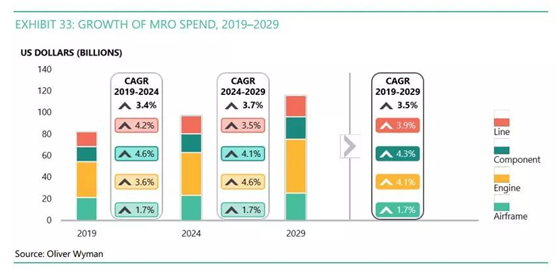

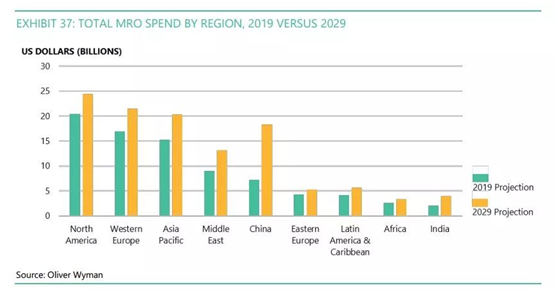

根據預測,全球MRO產值未來十年將保持3.5%的CAGR年均復合增長率�����,而其中部附件維修產值的CAGR將達到4.3%�,要高于機體維修、航線維修以及發動機維修的增長率�����。其中,中國預計2019年能夠實現MRO產值72億美元�,部附件維修產值為13億美元,而到2029年MRO產值將增加到183億美元��,部附件維修產值增加到36億美元���。中國維修市場規模的CAGR年均復合增長率接近10%���,遠高于全球3.5%的平均增長水平�。

如下圖所示���,中國到2029年的MRO市場規模基本上是2019年的2.5倍��,其增長率遠遠將其他地區甩在身后���。

從機型上來看,未來十年在維修市場上貢獻產值最多的前三個機型為A320CEO/NEO�����、737NG/MAX和777/777X�。總體來看�,窄體機因為其數量優勢在維修市場規模上占據主要地位,達到近50%的市場份額��。

MRO維修市場發展趨勢與挑戰

奧緯咨詢在最近一項關于最值得注意的潛在航空售后維修市場攪局者的調查中發現����,OEM在售后市場持續發力���、維修領域專業人員和工時短缺����、售后維修領域的并購與整合成為排名前三、最引人關注的選項�����。

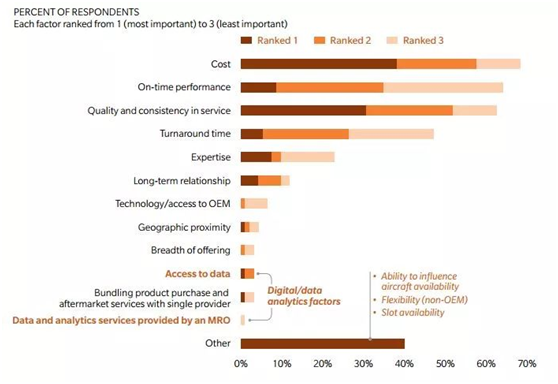

而在另外一項關于航空公司選擇MRO維修供應商最看重因素的調查中��,航空公司把前三名投給了維修成本�、準時交付����、服務質量和連貫性�。

川公網安備 51012402000382號 蜀ICP備12009130號

川公網安備 51012402000382號 蜀ICP備12009130號